«…Минус 74,5 миллиардов гривен только за первые 2 месяца 2015 года - вот таков итог февральской и январской девальвации в 2015 году. Украинские банки показали убыток за первые 2 месяца в 74,531 миллиардов гривен.

Этот убыток колоссален как за такой короткий период. Прецедентов не было.

Например, по итогам кризисного 2009 года - 27,6 млрд убытков, в первом квартале того же года - около 7 миллиардов гривен…»

(

Александр Крамаренко, главред "Денег", 28.03.2015)

Самым проблемным банком Украины является сам НБУ, умудрившийся завалить гривну, так это принято говорить после начала раша-агрессии, «за поребрик». Руководство Регулятора, по словам эксперта-экономиста

Александра Охрименко, не понимает или не хочет понять, что своими действиями оно полностью разваливает экономику Украины.

Но руководство Национального банка списывает все свои проблемы на кого угодно, но только не на себя: на экономический кризис и внеплановые расходы на проведение АТО, на якобы недобросовестных банкиров и их истеричных вкладчиков.

Первичный анализ возникших у банков проблем и сбор имеющейся информации, сделанный в

первой части данного материала, показал, что проблема на финансовом рынке страны является системной. Так что возникновение у банков (а следовательно и у их клиентов) определенных проблем далеко не всегда свидетельствует об ошибочности действий руководства финансовых учреждений или наличии у них преступных намерений.

Зато алчное желание правительства, НБУ и ФГВ решить свои проблемы за чужой счет – из них прет выше, чем бьют струи фонтана ROSHEN в славном городе Винница…

***

Что еще нужно знать вкладчикам «проблемных» банков, чтобы не питать лишних иллюзий? Наверное, стоит уделить отдельное внимание крайне сомнительной структуре, представитель которой прибыл якобы спасать несчастных вкладчиков – Фонду гарантирования вкладов физических лиц (далее для краткости ФГВ).

Легенда о робин гудах из ФГВ

Не знаю -- почему так получается, но только на всех постах, на которые Петр Порошенко назначает своих старых друзяк и знакомых, проблемы начинают расти как на дрожжах. И, как вы уже наверное догадались, ФГВ возглавляет очередной «кум, брат и сват» Петра Алексеевича --

Константин Николаевич Ворушилин. Который был назначен на эту должность 2 октября 2014 г., а до этого возглавлял «Международный Инвестиционный Банк» (ПАО «МИБ»), 60% акций которого принадлежали Порошенко-старшему.

Этот факт сам по себе является весьма тревожным звоночком, потому как олигарх в главном кресле страны ставит своих людей на ключевые посты аж никак не для того, чтобы творить добро простым гражданам и неусыпно заботиться о процветании Украины. Доказательством этого тезиса являются невиданные, а точнее невидимые успехи креатуры Порошенко. Но с задачами по контролю курируемых сфер, эффективной защите политических и бизнес-интересов партии власти – они справляются на «отлично». А то, что страна катится в жопу – то таке, мелкие издержки, в наличии которых можно обвинить «папэрэдныкив», а разгребание проблем – на последователей.

Впрочем, будем считать, что это я просто такой мнительно-мстительный и клевещу на Петра Алексеевича за то, что когда он прибрал к своим рукам кондитерскую фабрику имени Карла Маркса, то из рецептуры «Киевских тортов» убрали орехи кешью и цукаты, которые мне очень нравились…

***

Сами представители ФГВ уверяют, что они кушать не могут, а днем и ночью думают – как помочь о бедным вкладчикам разорившихся банков. И при каждом удобном случае повторяют как мантру тезис о том, что благодаря их неусыпной заботе от потери денег в банках-банкротах застрахованы 99,3% вкладчиков.

(Хотя первым признаком правового государства является показатель эффективности прав меньшинства, потому как права большинства при этом обеспечиваются автоматически – реплика авт.)

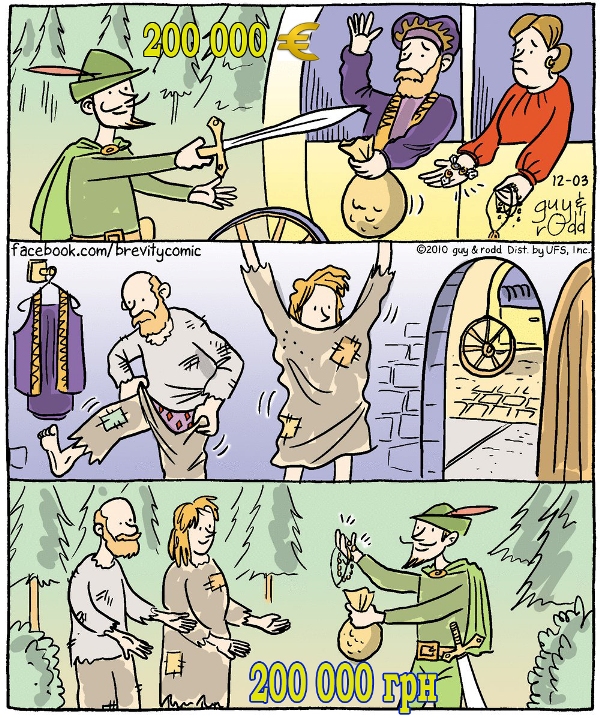

В демонстрационных роликах «фигвамовцы» позиционируют себя не иначе как робин гудов, отбирающих деньги у богатых проходимцев и щедро делящихся ими с бедными вкладчиками.

Ну как то так:

А что думают о действиях ФГВ сами вкладчики ликвидируемых банков? В глазах украинцев, вклады которых превышают 200 тысяч гривен, не говоря уже о вкладчиках с депозитами в иностранной валюте (с которыми ФГВ поступает в начале XXI века точно так же, как в начале прошлого века продотряды большевиков поступали с зерном крестьян), картина выглядит диаметрально противоположной. Как то так:

Не знаю, догадываются ли деятели фонда о том, что в народе аббревиатуру ФГВ переводят как фразу «фиг вам», а их самих называют не иначе как «ворами в законе»…

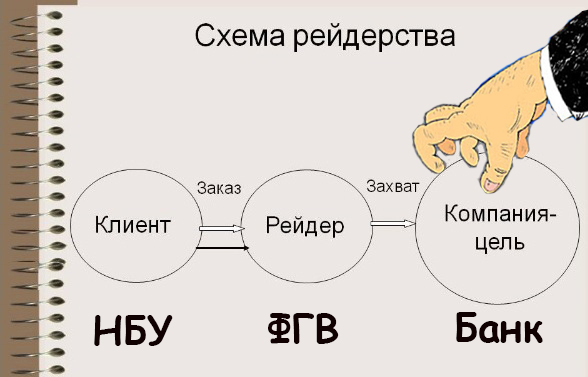

Классическая рейдерская схема, возведенная в ранг закона

Возьму на себя смелость выступить в роли разрушителя легенд о существовании в дебрях нашей власти добрых робин гудов. Возможно, что на заре создания фонда гарантирования вкладов там и попадались идеалисты, мечтавшие защищать бедных, только сегодня действия фонда один к одному напоминают карательные операции продотрядов, доведших крестьян до голодомора.

По секрету скажу, что большинство принятых «слугами народа» законов можно смело включать в серию «Читать и плакать» (в том плане, что они не соответствуют европейским нормам Права в части обеспечения деклараций четкими механизмами их реализации. Не говоря уже о тех случаях, когда положения одного закона вступают в категорическое противоречие с положениями другого). Однако ознакомившись с содержанием закона Украины «

Про систему гарантування вкладів фізичних осіб» я был просто шокирован запредельной циничностью законодательного утверждения классической разбойно-паразитической схемы.

Главе антикоррупционного бюро свою деятельность следовало бы начать с изучения вышеуказанного закона и самого принципа работы фонда гарантирования вкладов. Потому как лично я считаю сей закон совершенно алогичным, откровенно коррупционным и по большей части антиконституционным.

Приведу простой пример (хотя и понимаю, что вникать в суть кому-то будет скучно):

Пункт статьи 3 данного закона гласит, что ФГВ: «є установою, що

не має на меті отримання прибутку».

После чего идет обширный список возможностей ФГВ, конкретно нацеленных на получение прибыли.

Фонд:

-- «інвестує кошти Фонду в державні цінні папери України» (п. 3 ст. 4 «Функції Фонду»);

-- «надає фінансову підтримку банку відповідно до цього Закону» (п. 10 ст. 4 «Функції Фонду»);

-- «надає цільову позику банку для виплат вкладникам...» (п. 12 ст. 4 «Функції Фонду»);

-- «затверджує засади інвестиційної політики Фонду та щорічний інвестиційний план Фонду» (п.4 ст.9 «Повноваження адміністративної ради Фонду та голови адміністративної ради Фонду»);

-- «доходи, одержані від інвестування коштів Фонду в державні цінні папери України» (п.4 ст19. «Джерела формування коштів Фонду»);

-- за умови недоступності вкладів у банку приймає рішення про надання цільової позики банку з метою забезпечення виплат відповідно до пункту 1 частини шостої статті 36 цього Закону. Сума здійснених виплат вираховується із суми зобов’язань Фонду перед вкладниками в разі ліквідації банку та відшкодовується Фонду за рахунок активів банку; (пп16 п 5 ст. 12 Повноваження виконавчої дирекції Фонду)

-- за умови недостатності коштів у банку для оплати витрат, пов’язаних із здійсненням діяльності, проведенням заходів та залученням до роботи осіб відповідно до пункту 2 частини шостої статті 36, пунктів 7 і 8 частини другої статті 37 та частини четвертої статті 47 цього Закону, виконавча дирекція Фонду приймає рішення про надання цільової позики на покриття таких витрат банку за рахунок коштів Фонду (пп.17 п.5 ст.12 «Повноваження виконавчої дирекції Фонду»).

Понятно, что если «неприбыльная организация» наделила себя возможностью получать прибыль, то это было сделано не для блага несчастных вкладчиков банков-банкротов (какой идиот будет с ними делиться собственной прибылью?), а для материального поощрения самих себя.

Чтобы вы даже не сомневались в том, что и эта возможность заложена в положения Закона. Фраза звучит скромно и неприметно: «надання позик працівникам Фонду в межах кошторису витрат, затвердженого адміністративною радою Фонду, та у порядку, передбаченому нормативно-правовими актами Фонду» (п. 5 cт.20 Розпорядження коштами Фонду).

Супер! С кредитами это вы классно придумали! Знать бы еще размеры этих кредитов. Хотя, впрочем, может лучше и не знать, чтобы не очуметь от размера.

***

Подробный анализ закона я обязательно изложу в обращение на имя главы антикоррупционного комитета. Хотя, если его возглавит снова ставленник Порошенко, то не вижу в этом особого смысла.

В законе заложена туча прикольных моментов, но не хочу вас утомлять ссылками из закона и своими каментами. Просто отмечу три ключевых момента:

1) Когда у клиента банка сначала отбирают сто тысяч долларов, а потом возвращают ему 200 тысяч гривен – то это является мошенничеством в особо крупных размерах, но никак не защитой его интересов, как вкладчика.

2) Разных явных и скрытых возможностей, позволяющих представителям ФГВ на каждом шагу получать «ништяки» -- в законе оговорено столько, что при устройстве к ним на работу про размер своего должностного оклада можно даже не интересоваться.

3) Попасться даже вполне устойчивому банку и его вкладчикам под опеку ФГВ – равносильно тому, как попасть на прием к доктору, который будет лечить пациента от гриппа методом сдирания кожи. Причем если больной во время этой оздоровительной процедуры не выживет, то врачу-садисту в наследство достанется и квартира. Правда, покойного будет ждать приятный бонус от доктора – гроб и музыку своей жертве он оплатит сам...

Где хранит свои средства Гарант?

Когда речь заходит о вкладчиках проблемных банков, то разные умники много и часто говорят о том, что прибыли в 25% процентов годовых быть не может по определению. Дескать – это чистая «пирамида», созданная аферистами.

Позволю себе с таким тезисом решительно не согласиться, так как, во-первых, банк работает по принципиально иной схеме. А если банк начинает работать по принципу пирамиды, то на это есть Регулятор и Генпрокуратура, которые обязаны соответствующим образом отреагировать. Почему-то никакого не смущают кредиты, выдаваемые со всеми скрытыми моментами под реальные 50% годовых, которых нет нигде в цивилизованном мире.

Во-вторых, если вы закопаете на своем огороде слиток золота, то презренный металл даже лежа «на минус два» как покойник, всё равно будет приносить вам прибыль (Для справки: за последние 10 лет цена золота в долларовом исчислении выросла более чем в 5 раз, серебра более чем в 6 раз, платины более, чем в 3 раза).

А средства вкладчиков, размещенные в банке, лежат на депозитных счетах отнюдь не мертвым грузом – они работают. И при эффективной работе менеджмента банка доходы финансового учреждения по-любому должны превышать уровень инфляции. Так что если процент, выплачиваемый банком по депозитам, намного меньше уровня инфляции – то это является чистой наживой банкиров на доверчивости своих клиентов.

***

Меня просто «колбасит», когда хрень про банкиров-аферистов и безответственных вкладчиков, которые сами виноваты в потере своих вкладов, мне рассказывают моральные уроды, заработавшие свои миллиарды далеко не трудами праведными.

Если Петр Порошенко такой честный, то тогда почему свои многомиллионные средства он хранит на депозитных счетах в «Приватбанке», а Константин Ворушилин молчит по данному поводу как рыба об лед? Как мне дороги жлобы, которые в процессе наглой экспроприации многолетних трудовых накоплений честных граждан, принимают пафосный вид и пытаются читать мне морали. Ну не суки?! Да даже хуже!

(Примечание: Догадайтесь с двух раз, кто слил в прессу банковскую тайну о миллионах Петра Алексеевича на депозитных счетах в «Приватбанке»? Кто сказал: «Коломойский!»? – поздравляю, вам удалось угадать с первого раза)

Схема разруба тела вкладов и активов банка

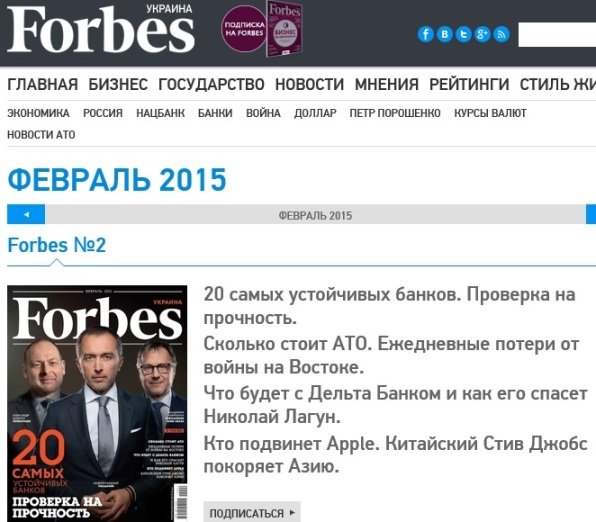

По правде говоря, когда в середине марта в «Киевской Руси» начались ограничения по выдаче налички в банкоматах, то я грешным делом подумал, что руководство банка по каким-то причинам неожиданно решило «встать на лыжи». Но потом таки подтвердилась инфа, что банк, который несмотря на всю сложность экономической и финансовой ситуации в стране еще месяц назад входил в двадцатку самых устойчивых (Журнал «Forbes Украина», №2, 2015 г.), таки действительно сверху душат. Причем «нипадеццки».

Поясню, что рейтинг устойчивости украинских банков составляли не диванные хомячки, а эксперты по следующим критериям:

1) Достаточность капитала.

2) Качество кредитного портфеля.

3) Поддержка со стороны собственников с учетом политических рисков.

4) Рентабельность капитала.

5) Ликвидность

Не знаю – как обстоят дела в других банках, признанных проблемными, а активы банка «Киевская Русь» на момент блокирования НБУ его деятельности (то есть когда клиента банка уже начали в панике выводить свои капиталы) составляли 7 292 906 576 грн. А сумма средств, находящихся на всех депозитных и расчетных счетах юридических и физических лиц, составляла сумму в 5 292 677 674 грн.

Хм, и кто-то будет пытаться меня убедить в том, что этот расклад является финансовой пирамидой, а банк был не в состоянии выполнить свои обязательства перед клиентами и вернуть им их средства?

Вполне допускаю, что знаю далеко не все и банк какое-то время не выполнял вовремя каких-либо обязательств. Но целенаправленно банкротить банк в этих условиях и экспроприировать средства клиентов, равносильно тому, что отбирать квартиру за месячную просрочку оплаты коммунальных услуг.

***

В связи с вышесказанным возникает вопрос: кому и зачем понадобилось убивать дойную коровку, молочком которой кормятся тысячи букашек? Ответ прост, как угол дома: а разве шакалам от власти интересно делить тушу коровы, сдохнувшей собственной смертью?

Говоря о шакалах, алчно облизывающихся на понравившуюся им коровку, я вовсе не подразумеваю исключительно деятелей ФГВ. Они – не более чем цепные шавки плутократии, имеющие привилегию обгладывать косточки. Шакалы находятся на более высоких этажах Системы.

Публицист и журналист

Александр Карпец пишет (23.02.15, fraza.ua):

«Прикрываясь войной и экономическим кризисом, власть и стоящие за ней олигархи злоумышляют очередную «новацию»: экспроприировать депозиты населения, другие средства физических и юридических лиц, помещенные в банковские учреждения на возвратной основе, с целью выполнения доходной части бюджета, в том числе для покрытия военных расходов. Этому деянию уже придумано обтекаемое бюрократическое название: «привлечение в бюджет», в украинском варианте — «залучення до бюджету…

…Идея прикарманить находящиеся в банках средства граждан и предприятий не является новой. Вынашивают ее уже скоро год, но известно о ней стало только сейчас…»

Дополню, к сказанному, что дерибан активов банков и экспроприация средств вкладчиков под предлогом решения бюджетных проблем государства, сопровождается нехилой наживой и без того далеко не бедных людей, причастных к данному процессу. Воры в законе – точнее и не скажешь…

***

Однако, перейдем к рассмотрению схемы разделки активов банка экспроприаторами от НБУ и ФГВ (а то, что эти две структуры составляет единую коррупционную и рейдерскую схему – вполне очевидно).

Итак, как я уже говорил выше на счетах клиентов банка «Киевская Русь» находится 5 292 677 674 грн. Более половины этой суммы составляют средства в иностранной валюте (увы, но точными данными пока не располагаю, так как ФГВ застенчиво умалчивает эту пикантную информацию).

По аналогии со схемой разделки говяжьей туши, отжим валюты у вкладчиков банков -- это вырезка (высший сорт). Только мясники в сравнении с ворами в законе нервно курят в сторонке, ибо если в первом случае процентное отношение вырезки к общему весу туши (брутто) составляет жалкие 1,5%, то воры в законе умудряются довести эту цифру (в зависимости от клиентуры банка) до 50-60%. То есть в долларовом эквиваленте речь идет порядка о 150 миллионах $, которые ФГВ прикарманивает сходу.

Не, я конечно не забыл, что тем вкладчикам в иностранной валюте вклады которых не превышают 200 тыс грн, вместо евро и долларов дают гривны. Точно по такой же «честной» схеме испанские конкистадоры меняли золото инков на бусы.

Математический подсчет прямых потерь таких вкладчиков говорит о том, что они теряют где-то 20% своих накоплений.

Приведу расчет: к примеру, на вашем счету было размещено 5 тысяч долларов.

Вкладчику их вернут «робин гуды» из ФГВ по курсу 23,19 (курс НБУ на 20 марта 2015 года). Итого получится 115 950 грн. Вернут их месяца через три, когда коммерческий курс будет в районе 30 грн за доллар. То есть обратно вы получили не 5 тысяч долларов, а всего 3 865. А более штуки у вас отобрали на ровном месте. То есть де факто вам вернули не сто процентов вашего вклада, а всего 77,3%.

Офигительная забота!

***

А как там дела с присвоением «робин гудами» из ФГВ средств клиентов в других банках? По имеющейся информации, 554 000 вкладчикам «Дельты» вернут взад 16,4 млрд. гривен. А отберут 15 млрд.

Так что я не знаю -- о чем думают люди, распространяющие слухи о том, что ФГВ якобы испытывает острый дефицит средств. Уверяю вас, что эти слухи совершенно беспочвенны. Потому что при таких раскладах деятели ФГВ могут не только себе позволить черную икру с булкой, но и, к примеру, прикупить себе пару некрупных районов вместе с холопами.

Учитесь, дети! Это вам не мелочь по карманам тырить!

(окончание следует)

P.S. На этом краткий анализ существующей проблемы завершен и можно переходить к обсуждению тактики коллективных действий вкладчиков для защиты своих интересов.